Bruna Elias

Bruna Elias

Se você é brasileiro e está de mudança para outro país ou já vive fora, o seguro de vida internacional é uma proteção essencial para garantir amparo financeiro à família em momentos delicados, independentemente do país onde estejam.

Neste artigo, explicamos como esse tipo de seguro funciona, quem deve considerar contratá-lo, quanto custa e onde buscar apoio para fazer uma escolha segura e alinhada ao seu perfil.

Recomendamos a CARE (Multi-Family Office) para quem quer investir com segurança no mercado brasileiro. Especializada em consultoria para expatriados, a CARE oferece atendimento personalizado para ajudar a crescer seu patrimônio, garantindo bons retornos com expertise no mercado.

FALAR COM A CARE →O que é um seguro de vida internacional?

O seguro de vida internacional é uma modalidade de proteção financeira que oferece cobertura válida fora do país de origem do segurado.

Diferentemente de um seguro de vida tradicional contratado no Brasil, que geralmente tem atuação limitada ao território nacional, esse tipo de apólice é pensado para atender pessoas que vivem, trabalham ou mantêm patrimônio em diferentes países.

Portanto, a principal diferença está na abrangência: enquanto o seguro nacional costuma seguir regras e limites específicos do Brasil, o seguro internacional pode ser estruturado com cobertura global, pagamento de indenização em moeda forte (como dólar ou euro), e respeito às exigências regulatórias do país de residência do segurado.

Algumas apólices também oferecem vantagens adicionais, como planejamento sucessório internacional e isenção de determinados impostos, conforme a jurisdição envolvida.

Para quem o seguro é indicado?

Esse tipo de seguro é especialmente recomendado para brasileiros que moram fora, possuem dupla residência, têm dependentes vivendo em outros países ou desejam organizar sua sucessão com mais eficiência.

Também pode ser uma solução interessante para quem busca estabilidade financeira em outra moeda e quer garantir que sua família terá acesso rápido aos recursos, mesmo diante de processos legais complexos em diferentes territórios.

Como funciona um seguro de vida internacional?

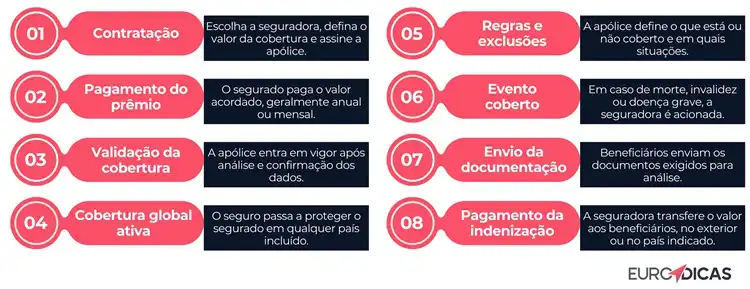

O funcionamento do seguro de vida internacional envolve etapas semelhantes às de um seguro tradicional, mas com adaptações importantes para atender a contextos globais. Confira no infográfico um resumo visual das principais etapas:

A seguir, confira os detalhes de como cada etapa funciona na prática:

1. Contratação

O processo geralmente começa com uma análise do perfil do segurado, incluindo país de residência, idade, profissão, estado de saúde e objetivos com a apólice.

A proposta é customizada, podendo incluir coberturas adicionais conforme as necessidades específicas da pessoa ou da família. Em muitos casos, é possível contratar de forma remota, com apoio de consultorias especializadas.

2. Pagamento do prêmio

O valor pago regularmente é conhecido como prêmio.

Você pode escolher a periodicidade dos pagamentos (mensal, trimestral, anual) e a moeda em que deseja pagar, que geralmente é a mesma moeda da apólice.

O custo tende a ser mais elevado do que o de um seguro nacional devido à complexidade da cobertura global, aos riscos adicionais associados à mobilidade internacional e à personalização envolvida.

3. Cobertura global

A cobertura é válida internacionalmente, desde que o segurado esteja conforme os termos da apólice.

Em caso de falecimento, invalidez ou doença grave, a seguradora paga a indenização aos beneficiários, independentemente do país onde ocorreu o evento.

4. Regras de exclusão

Como em qualquer seguro, existem cláusulas que limitam a cobertura. É comum a exclusão de eventos decorrentes de atos ilícitos, guerras, atividades de alto risco não declaradas ou doenças preexistentes não informadas. Por isso, a transparência na contratação é fundamental.

5. Pagamento da indenização

O pagamento é feito na moeda escolhida na apólice diretamente aos beneficiários indicados, em qualquer lugar do mundo e pode ser transferida para contas bancárias em diferentes países.

Sendo assim, o seguro de vida internacional oferece uma solução robusta e flexível para proteger seu legado e sua família em um mundo sem fronteiras, simplificando a gestão de riscos e o planejamento patrimonial global.

Por que contratar um seguro de vida internacional?

Contratar um seguro de vida internacional é uma escolha estratégica para quem vive fora do Brasil ou tem conexões com diferentes países. Mais do que uma apólice, ele representa uma camada extra de proteção financeira, pensada para contextos globais e famílias transnacionais.

A primeira grande vantagem está na segurança financeira para os dependentes. Em caso de falecimento ou invalidez, o seguro garante suporte imediato aos beneficiários e com indenização paga na moeda escolhida na apólice.

Isso significa que, mesmo diante de uma situação difícil, a família tem recursos para manter o padrão de vida, cobrir despesas e evitar desequilíbrios financeiros.

Outro diferencial importante é a cobertura adaptada a múltiplos países. O seguro de vida internacional acompanha o segurado onde ele estiver, seja em mudança definitiva, em trânsito frequente ou com familiares em diferentes países. Essa abrangência reduz o risco de lacunas de proteção que podem surgir com a mudança de jurisdição ou residência fiscal.

Segurança jurídica e preservação de patrimônio

Além disso, o seguro oferece proteção contra imprevistos globais, como acidentes, doenças graves, crises sanitárias ou instabilidades políticas. Ter uma apólice válida internacionalmente significa contar com respaldo financeiro mesmo em cenários de incerteza, em qualquer parte do mundo.

Por fim, há um aspecto muitas vezes negligenciado, mas extremamente estratégico: a valorização patrimonial familiar. Um seguro bem estruturado pode ser parte do planejamento sucessório, facilitando a transferência de recursos para herdeiros, evitando litígios e reduzindo a carga tributária em diferentes jurisdições.

Onde contratar seguro de vida internacional?

Escolher onde contratar um seguro de vida internacional exige atenção a diversos fatores, como o país de residência, o perfil da família, os objetivos de proteção e até mesmo o planejamento sucessório envolvido.

Por isso, contar com orientação especializada faz toda a diferença na hora de identificar a seguradora mais adequada e evitar contratos que não atendam às necessidades reais do segurado.

Uma alternativa recomendada para brasileiros que buscam esse tipo de proteção é contar com a consultoria da Care Multi-Family Office. A empresa atua como ponte entre o cliente e as seguradoras internacionais, com atendimento em português, ajudando na escolha da apólice ideal de forma personalizada, transparente e estratégica.

O trabalho da consultoria é analisar o perfil financeiro e familiar do cliente, entender o contexto jurídico e tributário do país de residência e, a partir disso, sugerir soluções alinhadas aos objetivos de médio e longo prazo.

Isso garante não apenas uma contratação mais segura, mas também uma proteção eficaz em diferentes jurisdições, respeitando regras locais e otimizando o uso do seguro como ferramenta de preservação patrimonial.

A escolha da apólice certa não deve ser feita com base apenas no preço ou na cobertura mais ampla, mas sim no que faz sentido para a realidade da família. E é justamente esse tipo de suporte que torna a atuação da Care MFO um diferencial valioso para brasileiros no exterior.

Quanto custa?

Um seguro de vida internacional pode custar a partir de R$ 10 por dia e chegar a mais de R$ 180. O valor total pode variar bastante de acordo com diversos fatores, como idade do segurado, histórico de saúde, valor da cobertura desejada, assistências adicionais, moeda da apólice e país de residência.

Além disso, o tipo de apólice (prazo determinado ou vitalícia) e a estrutura de pagamento (recorrente ou prêmio único) também influenciam diretamente no valor.

Para dar uma ideia geral, veja na tabela as faixas de preço aproximadas para diferentes perfis, considerando uma cobertura básica por morte natural e acidental, de uma apólice em real:

| Faixa etária | Cobertura | Valor (por dia) |

| 30 a 40 anos | R$ 150 mil | A partir de R$ 10 |

| 41 a 50 anos | R$ 200 mil | A partir de R$ 50 |

| 51 a 60 anos | R$ 250 mil | A partir de R$ 180 |

Contudo, esses valores são apenas estimativas e servem como referência inicial. O custo exato só pode ser definido após uma avaliação individual feita pela seguradora ou consultoria responsável, considerando todos os critérios pessoais e fiscais do segurado.

Por isso, o ideal é buscar apoio especializado para simular propostas com base no seu perfil e objetivos.

Como escolher o melhor seguro de vida internacional?

Escolher o melhor seguro de vida internacional exige mais do que comparar preços. Trata-se de uma decisão que envolve a proteção da família em um cenário global, o que demanda atenção a critérios técnicos e estruturais da apólice e da seguradora.

O primeiro ponto a considerar é a reputação da seguradora. Optar por uma empresa sólida, com presença internacional reconhecida e histórico de atuação confiável, reduz o risco de problemas futuros — especialmente em momentos delicados, quando o seguro é acionado.

Também é essencial avaliar a estabilidade financeira da companhia. Seguradoras com boa classificação indicam solidez para cumprir suas obrigações de longo prazo, o que transmite mais segurança ao segurado e seus beneficiários.

Outro critério importante diz respeito às coberturas da apólice. Algumas seguradoras oferecem apenas morte natural e acidental, enquanto outras incluem doenças graves, invalidez, assistência funeral e até planejamento sucessório. O ideal é escolher uma estrutura compatível com os riscos e objetivos da sua família.

Além disso, considere a facilidade de comunicação e o idioma do atendimento. Ter suporte em português, tanto na contratação quanto em eventual necessidade de acionar o seguro, é um diferencial relevante para brasileiros no exterior.

Diante de tantas variáveis, contar com a análise de especialistas é uma decisão inteligente. Além de auxiliar na avaliação das opções, a Care MFO atua com um método sólido e estratégias personalizadas para cada cliente.

Quais coberturas o seguro oferece?

O seguro de vida internacional pode ser estruturado com diferentes tipos de cobertura que são adaptadas conforme o perfil. Abaixo estão as principais proteções que costumam ser incluídas nesse tipo de apólice:

- Morte natural ou acidental: base de qualquer seguro de vida, essa cobertura garante o pagamento da indenização aos beneficiários em caso de falecimento do segurado, independentemente do país onde o evento ocorrer;

- Invalidez permanente total ou parcial: oferece suporte financeiro caso o segurado sofra um acidente ou doença que o deixe incapaz de trabalhar. O valor da indenização pode variar conforme o grau da invalidez;

- Doenças graves: antecipação da indenização em caso de diagnóstico de enfermidades severas como câncer, AVC, infarto, entre outras previstas em contrato. É uma cobertura importante para garantir tratamento imediato e continuidade da rotina familiar;

- Assistência funerária internacional: cobre despesas com traslado de corpo, organização do funeral e trâmites legais, o que é especialmente relevante para quem vive longe do país de origem;

- Educação dos filhos: em algumas apólices, é possível incluir uma cobertura adicional voltada à continuidade dos estudos dos dependentes em caso de falecimento do provedor principal;

- Proteção patrimonial e sucessória: alguns seguros internacionais permitem estruturar a apólice dentro de trusts ou holdings, facilitando o planejamento sucessório e a preservação de patrimônio familiar.

As coberturas disponíveis podem variar conforme o plano, a seguradora e a legislação do país de residência.

Seguro viagem internacional x seguro de vida internacional: qual a diferença?

Embora muitas vezes confundidos, seguro viagem internacional e seguro de vida internacional têm finalidades e coberturas muito distintas. Ambos são importantes, mas atuam em momentos diferentes da vida do segurado.

O seguro viagem é voltado para situações emergenciais que ocorrem durante um período específico fora do país de origem, geralmente durante viagens a trabalho, turismo ou estudo.

Ele cobre atendimentos médicos, hospitalares, odontológicos, extravio de bagagem, cancelamento de voos, entre outras situações pontuais que podem acontecer durante o trajeto ou a estadia temporária.

Já o seguro de vida internacional é uma proteção de longo prazo. Ele não se limita a um período ou destino e visa garantir a segurança financeira da família em caso de morte, invalidez ou diagnóstico de doenças graves.

Além disso, pode ser estruturado para apoiar o planejamento patrimonial e sucessório, com coberturas válidas independentemente do país onde o segurado esteja.

Quais os principais riscos do seguro de vida internacional?

Apesar de ser uma excelente forma de proteção, o seguro de vida internacional também envolve riscos, especialmente quando é contratado sem a devida atenção aos detalhes técnicos e jurídicos da apólice.

Um dos erros mais comuns é não ler atentamente as condições gerais do contrato. Nelas estão descritas todas as regras da apólice, incluindo os critérios para:

- Acionamento da cobertura;

- Prazos de carência;

- Documentos exigidos;

- Possíveis limitações.

Ignorar esses pontos pode levar a frustrações futuras, como a negativa de pagamento por descumprimento de cláusulas contratuais.

Outro risco relevante está nas exclusões de cobertura. Algumas apólices não cobrem eventos decorrentes de doenças preexistentes não declaradas, práticas esportivas de risco, atos ilícitos ou ocorrências em zonas de conflito. Conhecer essas exceções é essencial para evitar surpresas em momentos delicados.

A escolha de seguradoras sem respaldo internacional também representa um grande risco. Empresas pouco conhecidas ou com operação restrita a um único país podem não ter solidez financeira, ou estrutura para atender clientes em diferentes jurisdições, o que dificulta tanto o atendimento quanto o pagamento das indenizações.

A dificuldade na comunicação é outro fator que pode comprometer a experiência. Se a seguradora não oferece suporte em português, o segurado e seus beneficiários podem enfrentar barreiras linguísticas justamente quando mais precisam de agilidade e clareza.

Por fim, muitos desses problemas poderiam ser evitados com a orientação de uma consultoria especializada, capaz de analisar o perfil do segurado, comparar apólices de forma técnica e garantir que a contratação seja feita com plena consciência dos direitos e deveres envolvidos.

Como solicitar o pagamento do seguro de vida internacional?

O primeiro passo é notificar a seguradora sobre o ocorrido, respeitando os canais e prazos previstos na apólice. Esse contato pode ser feito diretamente ou, em muitos casos, por meio da consultoria responsável pela contratação do seguro.

Em seguida, é necessário reunir a documentação exigida, que pode variar conforme o tipo de cobertura acionada. Em geral, são solicitados:

- Certidão de óbito (ou laudo médico, em caso de invalidez ou doença grave);

- Documentos pessoais do segurado e dos beneficiários;

- Formulários específicos da seguradora;

- E, quando aplicável, traduções juramentadas e legalizações internacionais.

O prazo para pagamento da indenização também varia conforme a apólice e a legislação do país envolvido, mas muitas seguradoras internacionais operam com agilidade, especialmente quando toda a documentação está correta.

O valor é geralmente transferido para a conta bancária indicada e na moeda escolhida, conforme detalhado no contrato.

Além disso, quando o seguro é contratado com o apoio de uma consultoria, os beneficiários contam com auxílio durante todo o trâmite. A consultoria atua como facilitadora da comunicação com a seguradora, orienta na coleta e envio dos documentos e acompanha o processo até a liberação da indenização, o que garante mais tranquilidade em um momento tão sensível.

Vale a pena contratar um seguro de vida internacional?

Sim, vale a pena contratar um seguro de vida internacional, especialmente para brasileiros que vivem fora do país ou possuem vínculos financeiros e familiares em diferentes nações.

Esse tipo de apólice oferece uma camada essencial de proteção, alinhada à realidade global de quem mora, trabalha ou mantém patrimônio no exterior.

Entre os principais motivos estão a proteção financeira da família, a possibilidade de indenização em moeda estrangeira, cobertura válida em múltiplos países e a flexibilidade para estruturar a apólice conforme o perfil do segurado.

Além disso, o seguro de vida internacional pode ser integrado a um planejamento sucessório global, facilitando a transmissão de bens e recursos entre diferentes jurisdições.

A segurança proporcionada aos dependentes também é um ponto-chave. Em caso de falecimento ou invalidez, os beneficiários têm acesso a uma indenização que pode ser usada para manter o padrão de vida, quitar dívidas, arcar com a educação dos filhos ou lidar com qualquer outra necessidade.

Vamos pegar como exemplo um brasileiro que mora na França legalmente com a esposa e dois filhos. Ao contratar um seguro de vida internacional em euros e proteção válida na União Europeia, ele garante que, em caso de imprevisto, sua família tenha acesso rápido aos recursos, sem a complexidade de transferências entre países, disputas legais ou variações cambiais.

Em um mundo cada vez mais conectado, proteger a família com um seguro alinhado à sua realidade internacional não é apenas uma boa ideia, é uma decisão estratégica.

Perguntas Frequentes

Para ajudar quem ainda tem dúvidas sobre o funcionamento do seguro de vida internacional, reunimos abaixo algumas das perguntas mais comuns sobre o tema.

O seguro cobre morte natural?

Sim. A cobertura por morte natural é uma das proteções mais comuns no seguro de vida internacional. Ela garante o pagamento da indenização aos beneficiários em caso de falecimento do segurado por causas naturais, desde que respeitadas as condições e carências previstas na apólice.

Posso contratar seguro de vida internacional morando no Brasil?

Sim, é possível contratar um seguro de vida internacional morando no Brasil, especialmente quando há intenção de mudança para o exterior, vínculos internacionais ou planejamento patrimonial global.

No entanto, é fundamental verificar as condições específicas antes da contratação.

Existe seguro de vida vitalício internacional?

Sim. Assim como nos seguros de vida nacionais, as apólices internacionais podem ser temporárias (com cobertura por um período específico, como 10, 20 ou 30 anos) ou vitalícias (também conhecidas como “whole life” em inglês), que oferecem cobertura por toda a vida do segurado, desde que os prêmios sejam pagos.

Dessa forma, o seguro de vida vitalício internacional é particularmente relevante para planejamento patrimonial de longo prazo, permitindo a acumulação de valor em dinheiro e a transferência de bens entre gerações, independentemente das fronteiras.

Seguro de vida internacional cobre retorno ao Brasil?

Depende da apólice. Algumas seguradoras mantêm a cobertura mesmo se o segurado retornar ao Brasil, desde que informado e que as condições contratuais sejam respeitadas. Outras exigem ajuste ou reemissão do contrato.

Sendo assim, é importante verificar se a cobertura se mantém válida em caso de mudança de país.

Como funciona o pagamento da indenização em outro país?

A indenização do seguro de vida internacional pode ser paga em moeda estrangeira, diretamente na conta dos beneficiários, no país em que residem.

O processo envolve o envio da documentação exigida e pode variar conforme a seguradora e a legislação local. Quando bem estruturado, o seguro permite transferências rápidas e sem burocracia excessiva.

Se você deseja entender como isso se aplicaria à sua realidade, converse com a equipe da Care MFO e escolha o seguro ideal para você e sua família.